Rok 2023 kilka dni temu przeszedł do historii. Był to czas, który w znacznym stopniu wpłynął na rynek nieruchomości i, co istotne, spowodował jego ożywienie. W artykule wyjaśnimy, co dokładnie się do tego przyczyniło, a także przyjrzymy się prognozom na 2024 rok w branży nieruchomości.

Bezpieczny kredyt 2% jako niekwestionowana gwiazda 2023 roku

Nie ma co ukrywać, że poprzednie lata nie były tymi, które można określić jako łatwe i przyjemne – także na rynku nieruchomości. Najpierw świat ogarnęła pandemia Covid, a niedługo później wybuchła wojna na Ukrainie. Efektem tych wydarzeń było pogorszenie sytuacji gospodarczo-ekonomicznej. Pojawiła się inflacja, która spowodowała, że stopy kredytów poszybowały ostro w górę.Osoby, które chciały kupić mieszkania przy wykorzystaniu kredytu hipotecznego, nie mogły sobie pozwolić na jego zaciągnięcie, a rynek tkwił w zamrożeniu.

Co konkretnie zmieniło się po wprowadzeniu programu Bezpieczny kredyt?

Swoistym “game changerem” w tej sytuacji okazał się projekt Bezpieczny kredyt 2%. Przypomnijmy – to program rządowy, który miał umożliwić osobom młodym zakup pierwszego mieszkania lub domu na własny użytek. Z kredytu 2% mogły skorzystać osoby, które nie ukończyły jeszcze 45 lat. A także nie miały nigdy domu lub mieszkania tudzież spółdzielczego prawa do nieruchomości.

Jeśli chodzi o same kwoty kredytu – single mogli otrzymać maksymalnie pół miliona,natomiast małżeństwa/pary z dzieckiem – maksymalnie 600 tysięcy złotych. Co ważne, finansowanie można było przeznaczyć zarówno na mieszkanie czy dom z rynku wtórnego, jak i bezpośrednio od dewelopera. Z kolei założenia w kwestii finansowania w programie Bezpieczny kredyt 2% przewidywały, że dopłata do rat kredytu hipotecznego przez rząd będzie ustalana na podstawie różnicy między 2-procentowym oprocentowaniem a ustaloną stopą procentową bazującą na średniej stawce oprocentowania stałego kredytów hipotecznych w bankach. Taki system dopłat będzie obowiązywał przez 10 lat.

Nietrudno było przewidzieć, że przy tak korzystnym finansowaniu program zyska ogromną popularność. Co można było zaobserwować po jego wprowadzeniu?

- Duże zainteresowanie mieszkaniami z rynku wtórnego i od deweloperów

Jednym słowem najatrakcyjniejsze oferty mieszkań z rynku wtórnego zaczęły szybko znikać z portali. Z kolei deweloperzy zauważyli większe zainteresowanie sprzedażą mieszkań w nowym budownictwie.

- Przełożenie się popytu na ceny nieruchomości.

Oczywiście tak duże zainteresowanie mieszkaniami z rynku pierwotnego i wtórnego przełożyło się na wzrost cen. Szczególnie było to widoczne w dużych miastach, gdzie ceny nieruchomości poszybowały nawet kilkanaście procent w górę. Był to efekt wzmożonego popytu na rynku, a także ograniczonej podaży.

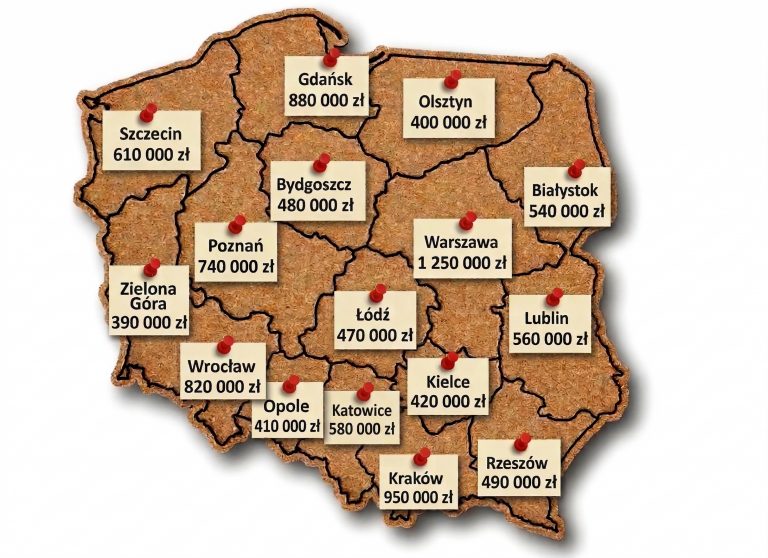

Według danych przedstawionych na portalu Bankier.pl ceny transakcyjne mieszkań w stolicy oraz w miastach jak Kraków, Gdańsk czy Łódź wzrosły od 9 aż do nawet 13% w odniesieniu do poprzedniego roku. To odzwierciedla, jak silny wpływ miał ten program na rynek nieruchomości w 2023 roku.

Co dalej z programem Bezpieczny kredyt 2%? Czy będzie kontynuowany w 2024 roku?

Jak można przeczytać na stronie Ministerstwa Rozwoju i Technologii – limit wniosków na 2023 oraz 2024 został już wykorzystany. Jednak jest także dobra wiadomość, dla osób, którym nie udało się skorzystać z programu. Rząd pracuje nad jego nową wersją, której zasady poznamy już wkrótce. Program Bezpieczny kredyt 2% w nowej odsłonie ma być jeszcze bardziej opłacalny dla kredytobiorców. W szczególności dla rodzin wielodzietnych i osób o niższych dochodach. Nie pozostaje nam więc nic innego, jak tylko czekać na nową wersję programu.

Jednocześnie warto trzymać rękę na pulsie i cały czas szukać nieruchomości z rynku pierwotnego i wtórnego, korzystając z systemu Moniter.Ponieważ uruchomienie nowej edycji programu bez wątpienia od razu wzbudzi zainteresowanie tysięcy osób, które chcą zakupić nieruchomość. A w takiej sytuacji warto mieć już wstępnie zarezerwowane mieszkanie, aby jak najszybciej złożyć wniosek o przyznanie finansowania.